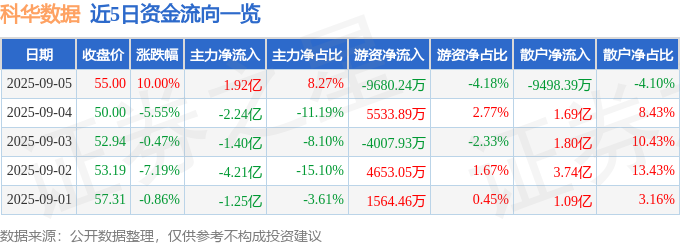

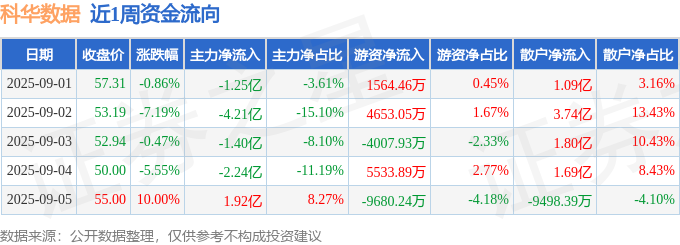

5月13日,英科再生的资金流向显示,主力资金净流入349.11万元,占总成交额3.3%;游资资金净流出23.94万元,占总成交额0.23%;散户资金净流出325.17万元,占总成交额3.07%。

英科再生是一家从事资源循环再生利用的高科技制造商,深耕可再生塑料领域超过20年,构建了全球化渠道网络,专注于可再生PS、PET两大优质赛道,涵盖回收、再生、利用三大业务板块,形成“成品框、装饰建材、PET产品、粒子、环保设备”五大主营产品矩阵。

:营业收入与净利润的增长得益于产品创新与市场开拓,以及内部运营管理的优化,实现了降本增效。

:2024年,成品框收入13.12亿元,同比增长24.37%;装饰建材收入9.16亿元,同比增长31.55%;粒子收入3.09亿元,PET产品收入3.41亿元,环保设备收入0.33亿元。成品框、装饰建材等高附加值家居消费品的营收占比超75%,毛利率约30%。

:越南工厂一期项目满产满销,二期项目正在建设中,公司通过多元化海外基地布局和提升供应链本地化率,增强了生产经营的韧性和灵活性。

:公司通过全产业链与多元产品的优势,大力开拓装饰建材渠道,开发海外零售店,拓展大客户,并积极参与各类国际展会,采用多种营销方式与客户保持紧密沟通。

:公司创新地打通了塑料循环再利用的全产业链,2024年度减少碳足迹299,171.53吨CO2e,推行绿色能源技术,铺设光伏发电系统,并推进全面绿色发展。

:2025年第一季度,公司实现营业收入7.93亿元,同比增长25.19%,实现净利润0.72亿元,主营业务具备较强的抗风险能力和可持续性。

:2024年度,公司发生关联交易金额为394.03万元,主要涉及采购/出售商品、接受劳务、购买燃料和动力以及租赁事项,遵循公开、公平、公正的定价原则。

:2024年度,独立董事出席了多次董事会、审计委员会、薪酬与考核委员会等会议,积极与内部审计机构及会计师事务所沟通,关注股东想法,实地考察公司经营状况,并通过多种形式与管理层保持联系,提出建设性意见和建议。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备240019号),不构成投资建议。

证券之星估值分析提示英科再生盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。