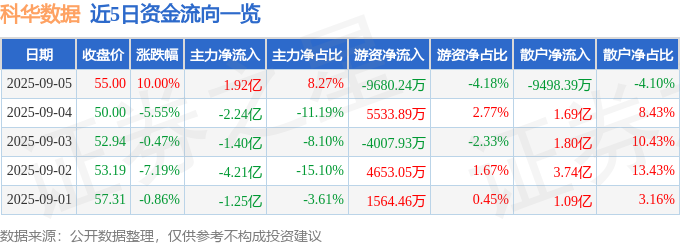

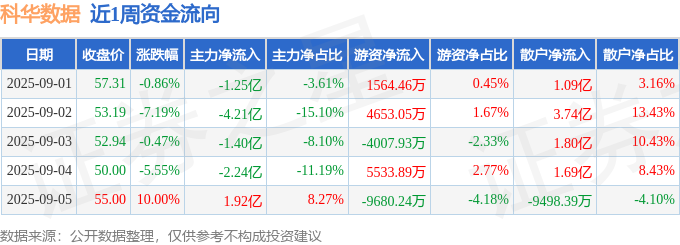

2020年,大连圣亚为了避免退市,曾将出售企鹅的收入计入主营业务,这一操作一度引发争议。

卖动物,低买高卖,早就是不少海洋公园隐性营收来源之一,只不过在财务系统里,它藏在“其他收入”下面。

2019年,深圳小梅沙海洋世界的雌性白鲸“苏菲”被转移到湖北荆州小梅沙海洋馆4年后死亡,比白鲸通常预计寿命短了10-30年,瞬间引爆舆论对海洋公园福利的关注与反思。

如果说建设贵、动物贵还能靠初期投入硬扛,真正致命的是海洋公园们脆弱的商业模型。

不像上海迪士尼那样有高粘性的二销、文创、餐饮,海洋公园的游客往往是看完就走,很难留得住人,更别说留住钱包。

对此,一位业内朋友曾和我调侃:“国内海洋公园像极了只卖票,不卖爆米花的电影院。”

当然,更大的问题在于这些海洋公园的城市属性,它们高度依赖本地客源,是本地孩子的周末去处,但若城市人口基数小、客流频次低,那点门票收入压根喂不饱鲸鱼、海豚。

正如荆州小梅沙海洋馆背后是特发地产的幸福里项目,海南富力海洋世界背后是富力湾。

前者的物业费一年收不上3万元,后者的住宅项目刚建完就遇上海南限购,当房地产不再输血,海洋公园自然就露出了亏损的原形。

归根结底,这些项目的问题不只是运营,当初的投资模型就出了大问题,遇上房地产经济收敛,入不敷出的海洋公园成了尾大不掉的包袱。

因为它们既不像主题乐园那样有成熟的IP体系,也不像商场乐园那样能轻装上阵,它半商业、半科普、半地产、半旅游,结果每一块都不够专业,每一步都很沉重。

2025年,很多国内海洋公园撑不下去,背后正是这个模式在城市更新、客流变化、融资退潮的大环境下不适配了。

今年8月,全世界最大的海洋公园——美国奥兰多海洋世界母公司公布季度财务数据,游客多了,但公司整体仍旧亏损。

比如,主展区是一个模拟黑潮洋流的巨型水槽,游客站在斜角视野中,仿佛置身于水下,成为游客的必留影打卡地。

再比如,它们还有一个Uzushio漩涡,以日本鸣门大潮为灵感,将真实海流的动态体验搬进展区,孩子玩得非常高兴。

从濑户内海的当地鱼种,到长滨镇的流域标本,再到陪孩子做珍珠项链,这个水族馆不仅展示生物,更展现生活本地化的想象力。

相比之下,中国很多海洋公园都太大,却也太陌生,动物从国外引进,表演按模板走流程,游客看完就走,留下不任何人与内容之间的真实连接。

而日本的经验是,哪怕场馆不大、预算不多,只要设计能触及情绪,内容能承接在地,就有复购和裂变的空间。

也正因如此,日本各地的水族馆大多不依赖政府补贴,也不靠烧钱堆规模,却能实现稳定的自负盈亏。

它们一方面在展示海洋,另一方面也在邀请市民参与海洋,绝不简单复制长隆、SeaWorld那样的大体量消费乐园,努力做出地方感、邻里感、成长感。

而当一座海洋公园变得有温度,有互动,有真实参与,财务模型也就开始变得健康。

回头看国内的变局,2025年,中国海洋公园行业也终于迎来了一点系统性修复的希望。

同程控股大连圣亚,开始用流量反哺内容,祥源控股海昌,则试图用城市场景补足运营生态。

它们代表了两种方向,一个从线上打通运营闭环,一个从线下搭建内容拼图,都不是简单地救场,而是试图把一个自生自灭的孤岛项目接入完整文旅产业链条。

等死或者被卖,是国内海洋公园无可回避的当下,但能不能被重新定义,才决定它未来的生路。返回搜狐,查看更多