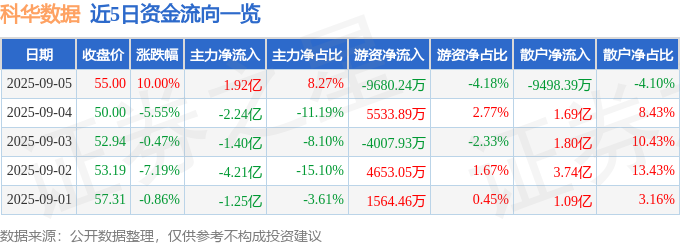

近期新巨丰(301296)发布2024年年报,证券之星财报模型分析如下:

新巨丰(301296)在2024年的营业总收入为17.06亿元,同比下降1.79%。尽管收入有所下降,但归母净利润达到了1.84亿元,同比增长8.03%。扣非净利润为1.57亿元,同比下降4.19%。这表明公司在非经常性损益方面有所改善。

第四季度,公司营业总收入为4.57亿元,同比下降8.65%;归母净利润为5912.26万元,同比上升0.66%;扣非净利润为4552.92万元,同比下降18.76%。这显示出公司在第四季度的盈利能力有所波动。

2024年,新巨丰的三费(财务费用、销售费用和管理费用)占总营收的比例上升明显,达到12.19%,同比增幅达73.15%。具体来看,管理费用变动幅度为59.48%,原因是公司进行重大资产重组,支付的中介费用增加;财务费用变动幅度为288.26%,原因是资产重组融资承保费增加,利息收入减少。

公司2024年的毛利率为23.78%,同比增加9.79%;净利率为10.78%,同比增加10.0%。尽管毛利率和净利率均有所提升,但扣非净利润的下降表明公司在主营业务上的盈利能力仍面临挑战。

经营活动产生的现金流量净额为1.53元/股,同比增加202.33%,主要原因是本期银承集中进行贴现,且同期银承直接背书支付供应商较本期金额较大,本期消化库存,减少原材料购买。筹资活动产生的现金流量净额变动幅度为-152.2%,原因是本期偿还流动贷款。货币资金为5.19亿元,同比减少34.5%,主要是因为大额存单4.96亿元调整至其他流动资产项目。

公司主营业务为无菌包装的研发、生产与销售,主要产品为液态奶无菌包装和非碳酸软饮料无菌包装。液态奶无菌包装收入为16.73亿元,占主营收入的98.07%,毛利率为23.44%;非碳酸软饮料无菌包装收入为2535.52万元,占主营收入的1.49%,毛利率为23.34%。

公司未来将继续深耕无菌包装行业,推进数字化转型,优化资源配置,提高运营效率。同时,公司将积极引入智能化技术,巩固并优化生产流程,提高生产效率,降低生产成本,增强盈利能力和抵御风险的能力。然而,公司面临的主要风险包括客户依赖、原材料价格波动、市场竞争、毛利率下滑和协同整合不达预期等。

总体来看,新巨丰在2024年的财务表现呈现出收入微降、净利润增长、费用上升显著的特点。公司在无菌包装领域的市场地位稳固,但仍需关注费用控制和主营业务盈利能力的提升。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备240019号),不构成投资建议。

证券之星估值分析提示新巨丰盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。